Как подключить интернет-эквайринг, зачем он нужен и что учесть при выборе

Оглавление

В современном мире возможность оплатить товар прямо на сайте интернет-магазина — это не просто удобство, а обязательное условие выживания бизнеса

Статистика говорит сама за себя: более 80% покупателей отказываются от покупки, если не могут оплатить заказ привычным способом. Посетители интернет-магазина ожидают мгновенного, безопасного и удобного процесса оплаты — и его отсутствие может стоить вам не только текущей продажи, но и лояльности клиентов в будущем.

В этой статье мы подробно разберем, как работает система приема платежей в интернет-магазине, какие варианты подключения существуют и как выбрать оптимальное решение именно для вашего бизнеса.

Что такое интернет-эквайринг

Интернет-эквайринг — это технология, которая позволяет бизнесу принимать безналичные платежи через интернет. В отличие от традиционного эквайринга с использованием терминалов, здесь все операции происходят онлайн: покупатель оплачивает заказ на сайте или в приложении, а деньги автоматически поступают на счет компании через банк и платежную систему.

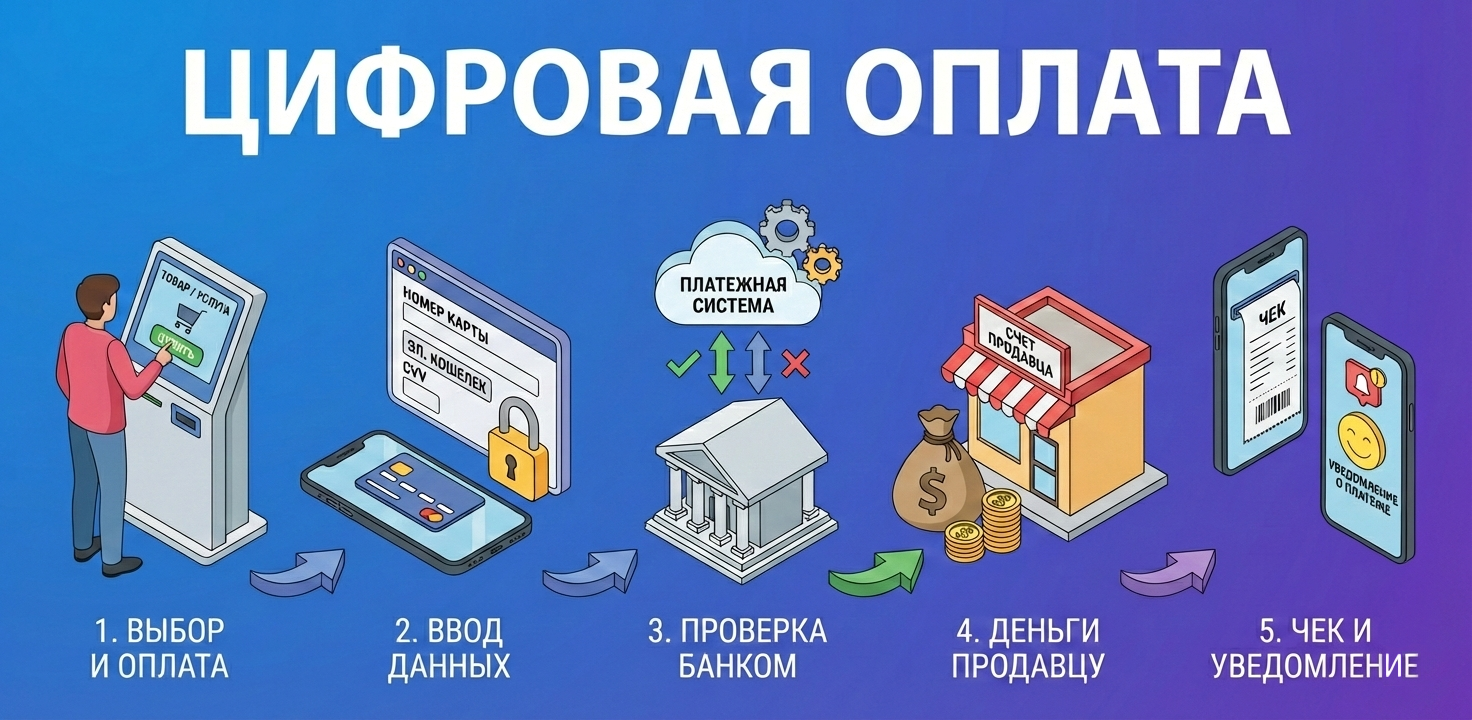

Как это работает

Оплата через интернет-эквайринг происходит следующим образом:

- Покупатель выбирает товар или услугу и переходит к оплате.

- Вводит данные карты или электронного кошелька на защищенной странице.

- Система проверяет платеж через банк-эмитент.

- При успешной проверке деньги поступают на счет продавца.

- Покупатель получает электронный чек, а продавец — уведомление о платеже.

Почему эквайринг необходим онлайн-магазину

- Рост конверсии. Наличие различных способов оплаты увеличивает количество завершенных покупок на 30-40%.

- Расширение клиентской базы. Возможность принимать платежи онлайн привлекает покупателей со всей страны.

- Конкурентное преимущество. Современный покупатель выбирает магазины с удобными способами оплаты.

- Автоматизация процессов. Все платежи обрабатываются автоматически, что упрощает учет и отчетность.

Риски при отказе от эквайринга

- Потеря клиентов. Большинство покупателей отказываются от покупки при отсутствии возможности оплаты картой.

- Снижение продаж. Ограничение способов оплаты напрямую влияет на объем выручки.

- Сложности с логистикой. Предоплата — стандартная практика в e-commerce, требующая

- безналичных расчетов.

- Отставание от конкурентов. Отсутствие современных способов оплаты делает магазин неконкурентоспособным.

Сейчас эквайринг — это уже не просто прием платежей, а целый комплекс решений:

- Поддержка банковских карт всех основных платежных систем

- Интеграция с системами быстрых платежей

- Работа с электронными кошельками

- Автоматическое формирование чеков

- Подробная аналитика по транзакциям

Поэтому подключение интернет-эквайринга — это инвестиция в развитие бизнеса, которая быстро окупается за счет роста продаж и улучшения клиентского опыта. Как мы уже писали в начале, в условиях жесткой конкуренции на рынке e-commerce наличие современных способов оплаты становится не просто преимуществом, а необходимым условием выживания.

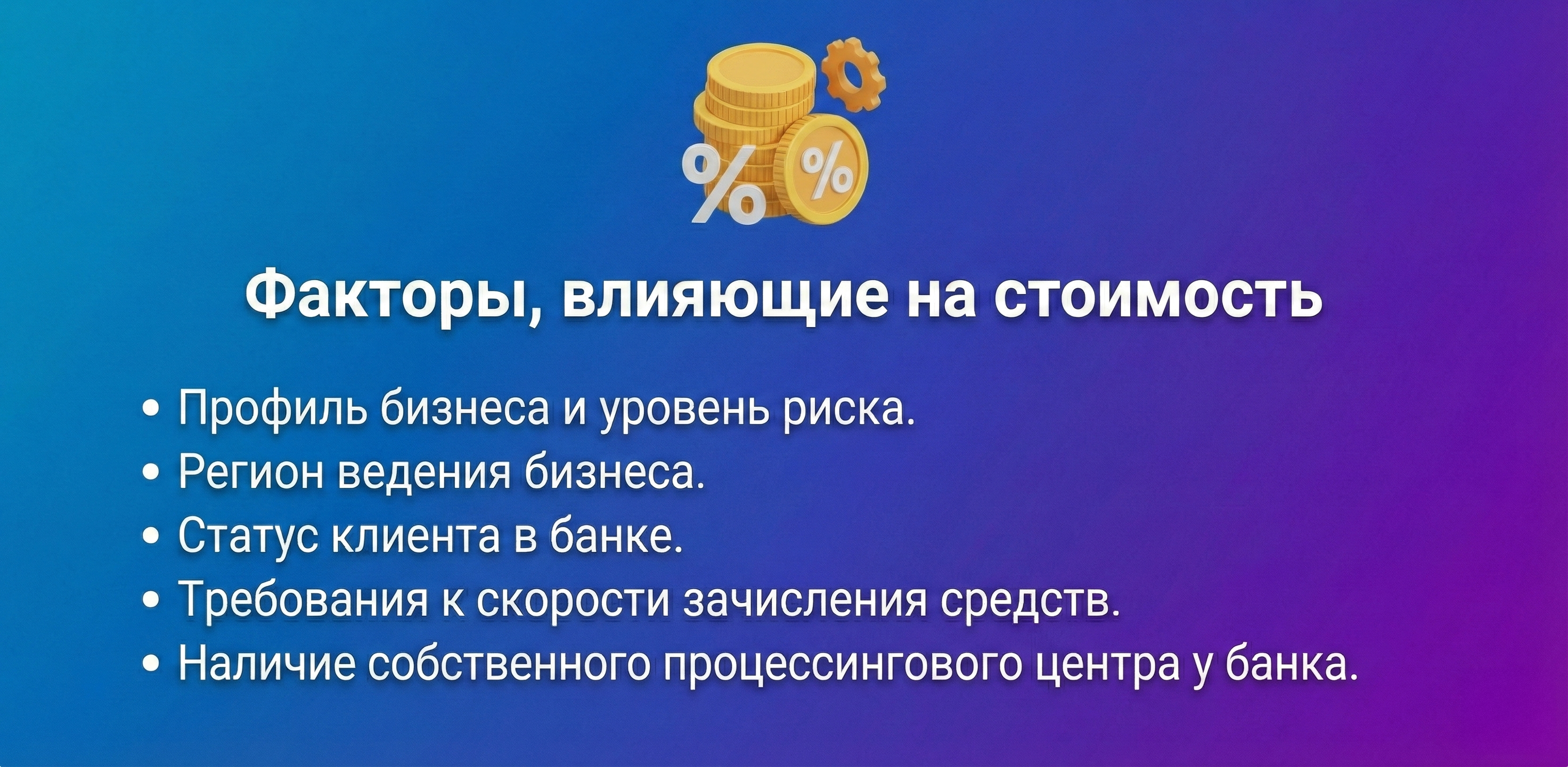

На что смотреть при выборе эквайринга

При выборе интернет-эквайринга важно учесть несколько ключевых аспектов, которые повлияют на работу вашего бизнеса.

Тарифы и стоимость

Стоимость услуг — один из главных факторов. Средняя комиссия составляет от 1,7% до 3% от суммы платежа. При этом стоит обратить внимание на зависимость тарифа от оборота, наличие платы за подключение и возможные скрытые платежи в договоре.

Техническая составляющая

Функциональность системы должна соответствовать потребностям бизнеса. Важно, чтобы сервис поддерживал основные платежные системы (МИР, СБП), обеспечивал быструю обработку платежей и легко интегрировался с вашим сайтом.

Безопасность и надежность

Защита данных — это очень важно, когда дело касается платежей. Надежный провайдер должен соответствовать стандартам PCI DSS, обеспечивать круглосуточную поддержку и гарантировать стабильную работу системы.

Удобство пользования

Пользоваться эквайрингом гораздо приятнее, когда есть понятный личный кабинет с детальной аналитикой, чеки формируются автоматически, а платить можно любым способом.

Процесс подключения

Подключение сервиса и его настройка должны быть максимально простым и быстрым. Наличие технической поддержки на этапе интеграции и обучающих материалов для персонала тоже поможет упростить процесс подключения эквайринга к магазину.

При выборе провайдера для интернет-эквайринга стоит смотреть на несколько вещей:

- Репутацию компании и отзывы других клиентов.

- Условия обслуживания и расторжения договора.

- Гибкость тарифов под ваш бизнес.

- Качество поддержки клиентов.

Помните, что выбор интернет-эквайринга — это долгосрочное решение для бизнеса. Не стоит ориентироваться только на минимальную комиссию: важно найти провайдера, который предложит оптимальное сочетание цены, качества обслуживания и надежности.

Как подключить эквайринг на сайт для интернет-магазина

Есть два основных варианта: банковский эквайринг (прямой договор с банком) и платежные агрегаторы (сервисы, объединяющие несколько способов оплаты).

Что лучше: банк или платежные агрегаторы?

Банковский эквайринг подходит для крупных проектов с стабильным оборотом. Его преимущества — часто более низкая комиссия при больших объемах, прямой контроль над платежами. А недостатки — сложная и долгая настройка, ограниченный набор способов оплаты.

Платежные агрегаторы оптимальны для стартапов и малого бизнеса. Преимущества: быстрое подключение, множество способов оплаты в одном решении, готовые модули для CMS. Но, к сожалению, возможна более высокая комиссия и зависимость от посредника.

Примеры российских агрегаторов:

- Юкасса. Принимает платежи с банковских карт, через электронные кошельки (ЮMoney), системы быстрых платежей (СБП), SberPay, Mir Pay и другие способы. Комиссия зависит от способа оплаты и оборота: например, при оплате через СБП — от 0,4%, через карты — от 2,8%. Есть функции автоплатежей, рассрочки, выставления счетов.

- Robokassa. Поддерживает более 20 способов оплаты, включая карты, электронные кошельки, оплату через мобильные операторы, рассрочки и кредиты. Комиссия варьируется в зависимости от оборота и типа платежа. Есть готовые интеграции для более чем 130 CMS, API для самостоятельной настройки, боты для Telegram и VK.

- PayAnyWay. Принимает платежи по картам, через СБП, электронные кошельки, терминалы. Есть функции холдирования средств, разделения платежей между несколькими получателями, массовых выплат. Комиссия за СБП — 0,7%, за карты — 2,7–3,4%.

- PayOnline. Поддерживает платежи в «один клик», рекуррентные платежи, прием иностранных карт. Есть модули для популярных CMS (Битрикс, WordPress, Drupal). Комиссия за СБП — от 0,3%.

Этапы подключения интернет-эквайринга

- Оставить заявку. Выберите провайдера (банк или агрегатор) и подайте заявку через сайт, по телефону или в отделении. Понадобятся документы: устав организации или свидетельство ИП, паспорт руководителя, реквизиты компании, документы, подтверждающие вид деятельности.

- Провести интеграцию. Получите от провайдера API-ключи и параметры подключения. Внедрите платежный модуль на сайт, настройте формы оплаты. Убедитесь в корректности SSL-сертификата и соответствии требованиям PCI DSS.

- Протестировать оплату. Проверьте работоспособность всех способов оплаты, корректность отображения форм, передачу данных и скорость обработки платежей. Проведите тестовые транзакции.

- Зарегистрировать кассу в ФНС. Выберите онлайн-кассу, совместимую с эквайрингом, зарегистрируйте ее в налоговой службе, подключите к оператору фискальных данных (ОФД) и настройте интеграцию с сайтом.

- Настроить чеки. Настройте автоматическое формирование электронных чеков, их отправку клиентам и хранение копий в системе. Убедитесь, что чеки соответствуют требованиям законодательства.

- Приступить к работе. Активируйте платежную систему, проинформируйте клиентов о новых способах оплаты, отслеживайте первые транзакции и собирайте обратную связь.

Важные нюансы:

- С 1 января 2026 года комиссия банков за прием платежей с помощью интернет-эквайринга облагается НДС 22%. Платежи через СБП НДС не облагаются.

- Некоторые агрегаторы предлагают дополнительные услуги: рассрочку, кредит, BNPL-сервисы (оплата частями).

- При работе с банками стоит учитывать, что тарифы могут варьироваться в зависимости от оборота и сферы деятельности.

Выбор способа подключения и конкретного сервиса зависит от масштаба бизнеса, требуемых функций и бюджета. Для стартапов и малого бизнеса часто удобнее использовать агрегаторы, а для крупных проектов — банковский эквайринг или их комбинацию.

Сколько может стоить интернет-эквайринг

Стоимость интернет-эквайринга варьируется в зависимости от множества факторов и может составлять от 0,4% до 10% и более от суммы транзакции. Итоговая цена складывается из комиссии за операции, возможных абонентских платежей, платы за подключение и дополнительных услуг.

Из чего складывается стоимость

1. Комиссия за транзакции — основной элемент стоимости. Обычно выражается в процентах от суммы платежа. Размер комиссии зависит от:

- Сферы деятельности бизнеса. Для низкорисковых ниш (образование, ЖКХ, госуслуги) ставки ниже — 1,5–2,5%. Для высокорисковых (ставки, фарма, товары 18+) — выше — 5–10%.

Объема оборота. При небольших оборотах (до 3 млн рублей в месяц) комиссия может быть выше (2,5–3,5%), при увеличении оборота — снижаться (до 2–3%). - Способа оплаты. Оплата через СБП (Систему быстрых платежей) часто обходится дешевле, чем оплата картой. Например, комиссия за СБП может составлять 0,4–0,7%, а за карты — от 1,89% и выше.

- Международных платежей. За обработку таких транзакций может взиматься дополнительная комиссия, а также учитываться конвертация валют (до 7%).

2. Абонентская плата. Некоторые провайдеры взимают фиксированную сумму ежемесячно или ежегодно за использование сервиса. Размер платы зависит от набора услуг (техническая поддержка, аналитика, интеграция с CRM и т. д.) и может составлять от 500 до 5000 рублей и более.

3. Плата за подключение. В некоторых случаях требуется единовременный платеж за доступ к системе и настройку. При больших оборотах или в рамках акций подключение может быть бесплатным.

4. Дополнительные сборы. Могут включать:

- комиссию за возврат средств;

- плату за ускоренный вывод денег;

- оплату за разбор спорных операций (чарджбеков);

- доступ к расширенной аналитике или другим дополнительным услугам.

Рекомендации

- Сравнивайте предложения нескольких провайдеров. Разница в комиссиях может быть существенной.

- Изучайте договор. Важно обращать внимание на скрытые платежи за вывод средств, возврат денег или другие операции.

- Учитывайте дополнительные услуги. Не платите за ненужные функции.

- Рассчитывайте общую стоимость. Учитывайте не только комиссию с продаж, но и абонентскую плату, возможные доплаты за дополнительные услуги.

- Обсуждайте индивидуальные условия. При стабильных высоких оборотах можно договориться о льготных тарифах.

Стоимость интернет-эквайринга индивидуальна для каждого бизнеса, поэтому перед подключением стоит провести детальный расчет с учетом специфики вашего проекта.

FAQ: ответы на популярные вопросы

Как работает облачная касса?

Облачная касса — это программный сервис, который заменяет традиционную кассу. Физическое оборудование находится в дата-центре провайдера, а предприниматель работает через веб-интерфейс или API. Когда клиент совершает оплату через сайт, приложение или терминал, данные поступают в облачную кассу. Система автоматически формирует фискальный чек, передаёт его оператору фискальных данных (ОФД), который отправляет документ в ФНС. Покупатель получает электронный чек на email или в sms, а все операции сохраняются в облачном фискальном накопителе.

Как сформировать чек при смешанной оплате?

При оплате картой и наличными одновременно нужно сначала принять наличные средства и указать их сумму в системе. Касса автоматически рассчитает оставшуюся сумму для безналичной оплаты. Затем следует выбрать способ оплаты «Банковская карта», провести платёж через терминал и завершить операцию. В итоговом чеке будут отражены обе суммы отдельно.

Для какого бизнеса подходит облачная касса?

Облачная касса идеально подходит для бизнеса, работающего дистанционно или доставляющего товар клиенту. Это интернет-магазины, службы доставки, таксопарки, вендинговый бизнес, компании, оказывающие выездные услуги (клининг, ремонт), организации ЖКХ при приеме платежей онлайн, а также пассажирские перевозки при продаже билетов. Важно помнить, что облачную кассу нельзя использовать в стационарных точках продаж и билетных кассах.

Можно ли использовать одну кассу для нескольких магазинов?

Да, но только при соблюдении условий. Все интернет-магазины должны быть зарегистрированы на одно юридическое лицо. При регистрации кассы необходимо указать все адреса сайтов, через которые принимаются платежи. Важно учитывать пропускную способность кассы — если совокупная нагрузка превысит 6000 чеков в день, потребуется дополнительная касса. Использование одной кассы для разных юридических лиц запрещено законом.

От чего зависит стоимость эквайринга?

Стоимость эквайринга формируется из нескольких факторов. Во-первых, это сфера деятельности бизнеса — для некоторых категорий действуют льготные ставки, для других комиссия выше. Во-вторых, объем оборота — крупные компании получают более выгодные условия. Способ оплаты влияет на комиссию: самая низкая ставка при оплате через СБП (от 0,4 до 0,7%), выше — при оплате картами. Также учитываются межбанковские переводы, абонентская плата и дополнительные услуги.

Какие способы оплаты подключить на сайт?

Для сайта рекомендуется подключать несколько способов оплаты. Основные варианты — это банковские карты, система быстрых платежей (СБП) с оплатой по QR-коду, электронные кошельки, банковские приложения (SberPay, T-Pay, Mir Pay) и сервисы оплаты частями. При выборе способов оплаты важно учитывать:

- Тарифы и комиссии сервиса

- Предпочтения целевой аудитории

- Качество технической поддержки

- Простоту интеграции с сайтом

- Скорость поступления средств на счет

Можно работать напрямую с банком через интернет-эквайринг или использовать платёжных агрегаторов (ЮKassa, Robokassa, CloudPayments), которые предоставляют множество способов оплаты по единому договору.

Заключение

Интернет-эквайринг и облачные кассы уже давно стали неотъемлемой частью успешного онлайн-бизнеса. Правильно подобранный сервис и кассовое решение не только обеспечивают легальность расчетов, но и напрямую влияют на конверсию продаж и удовлетворенность клиентов.

При выборе платежных решений важно учитывать специфику вашего бизнеса, объем оборота и потребности целевой аудитории. Регулярный мониторинг рынка и своевременное обновление платежной инфраструктуры помогут оставаться конкурентоспособными и эффективно развивать онлайн-продажи.

Помните, что инвестиции в современные платежные технологии — это инвестиции в будущее вашего бизнеса, которые окупаются за счет роста продаж и улучшения клиентского опыта.