Объем мировых продаж в интернете в 2020 году может достичь $4,2 млрд. Из них около половины заказов и покупок оплачиваются онлайн. Статистика онлайн-оплат в каждой стране отличается: в постсоветских странах до сих пор больше доверяют наложенному платежу. Но рост наблюдается – по усредненным данным, около 40% покупателей из РФ при заказе предпочитают платить через сайт.

Вывод однозначный: если у вас есть бизнес в интернете, вам нужно дать возможность клиентам платить онлайн. Без этого вы добровольно откажетесь почти от половины потенциальных заказчиков. Расскажем, как организовать прием оплат в интернете для разных организационных форм бизнеса.

Онлайн-оплаты для самозанятых: особенности

Самозанятый гражданин в России — официальный статус. Зарегистрировав его, можно работать в сферах, которые определены законом № 422-ФЗ от 27.11.2018. Самозанятым разрешено принимать оплату на карту банка или на электронный кошелек.

Самозанятым запрещено пользоваться торговыми POS-терминалами. Но по приему оплат через сайт ограничений нет. Единственное условие — регистрация каждой операции через мобильное приложение «Мой налог».

Как самозанятое лицо может принимать деньги от онлайн-покупателей:

- Простой, но не самый удобный способ — оформить банковскую карту (желательно, специализированную, чтобы избежать блокировок). Сообщать ее номер каждому клиенту и просить перевести деньги напрямую. Минусы очевидны: например, владельцу карты другого банка придется платить дополнительную комиссию за перевод.

- Универсальный метод — использование сервиса-посредника. Оптимальный вариант для самозанятого — платежный агрегатор. Если коротко — это площадка, которая предоставляет инструменты для полноценного приема онлайн-оплат разными способами. Все клиентские оплаты поступают на единый мерчант-счет. Самозанятое лицо может подать заявку и вывести сумму со счета на свою банковскую карту.

Несколько вариантов агрегаторов для самозанятых:

- Яндекс.Касса. Обеспечивает прием оплат с карт и электронных кошельков. Подключение на сайт максимально простое. Также есть удобная функция выставления инвойсов. С ней можно принимать онлайн-оплаты, даже не имея собственного сайта: просто высылать клиенту ссылку, по которой откроется стандартная платежная форма. Но работать с агрегатором могут только те, кто принимают до 100 тыс. рублей в месяц.

- Robokassa. Ведущий российский платежный сервис, работает с 2002 года. За это время прошел путь от пионера на рынке электронных платежей до комплексной экосистемы, в которой есть все для старта и ведения малого и среднего бизнеса. Обеспечивает прием онлайн-оплаты официально, быстро и безопасно: для самозанятых, ИП, юридических лиц. На сегодняшний день Robokassa – это более 230 000 клиентов.

В числе возможностей сервиса:

В числе возможностей сервиса:

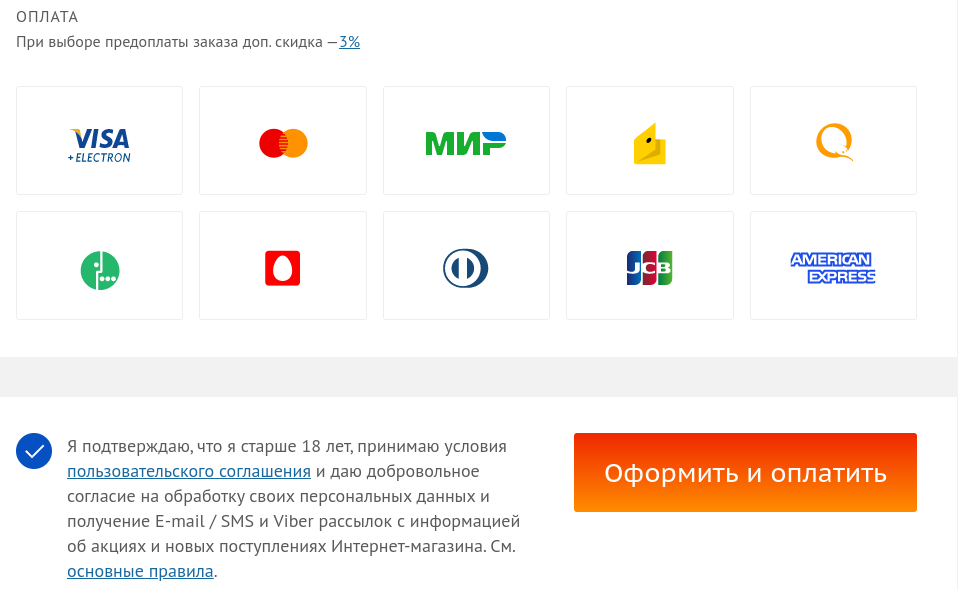

- Все доступные способы оплаты: карты РФ Visa, MasterCard, МИР, UnionPay; иностранные карты Visa, MasterCard; СБП; pay-методы (Yandex Pay, MTS Pay, MirPay, SberPay); рассрочка/кредит; оплата по частям «Подели»; электронный кошелек Юмани; карты рассрочки «Халва», «120 дней без %».

- Бесплатное подключение за 1 день: 1 договор, 130+ модулей для интеграции.

- Без абонентской платы: оплата только за успешные платежи.

- Гибкие тарифы (больше оборот – меньше процент).

- Бесплатные чеки по 54-ФЗ – без затрат на покупку/аренду/обслуживание онлайн-кассы.

- Бесплатные боты Telegram и VK для выставления счетов и уведомлений об оплате, а также создания магазина в Telegram.

- Функция для продаж по подписке.

- Холдирование – отложенная оплата и быстрый возврат.

- 99,999% надежность (режим «Мультибанк»).

- Самозанятые.рф. Новый сервис, презентованный в 2020 году. Позволяет настроить прием оплат с банковских карт. Вывод денег доступен на банковскую карту или электронный кошелек. Среди плюсов: простая установка (есть даже готовые CMS-модули), автоматическая регистрация платежей в налоговой. Минусы: сервис не проверен, поэтому не исключены «подводные камни».

- PayMaster. Сервис от WebMoney. Обеспечивает прием оплат с карты, мобильного счета, электронного кошелька и т.п. Подключить его можно бесплатно. Самозанятому предоставляется удобный кабинет и возможность ежедневно подавать заявки на вывод средств с мерчант-счета. Вот только комиссии агрегатора достаточно высокие.

- PayAnyWay. Подойдет для самозанятых, которые ведут бизнес без собственного сайта (например, через соцсети). С агрегатором можно принимать платежи с банковских карт разных платежных систем. Другие способы оплаты недоступны.

Доступен ли интернет-эквайринг для физлиц?

Законодательство РФ четко определяет границы предпринимательской деятельности. Если физлицо без регистрации ИП и статуса самозанятого принимает оплаты, это трактуется как получение незаконного дохода. Наказание — штраф до 500 тыс. рублей или заключение до 5 лет.

Российским платежным сервисам запрещено работать с физлицами. Но пути обхода есть:

- воспользоваться агрегатором, зарегистрированным в другой стране;

- найти сервис, который с помощью юридических уловок взаимодействует с «незаконными» предпринимателями.

Однако придется столкнуться с ограничениями, более высокими тарифами и риском блокировки мерчант-счета без объяснений и возврата средств. Стоит ли так рисковать — решать вам.

Онлайн-оплаты для ИП и юридических лиц: больше возможностей

Предприниматели и компании могут вести бизнес, принимая оплаты на зарегистрированный банковский счет. Это открывает больше возможностей, в том числе и для интернет-платежей. Есть четыре официальных способа для подключения оплат через сайт.

Интернет-эквайринг

Проще говоря — прием оплат от клиентов с помощью банковских карт. Подключить эквайринг можно через банк, обслуживающий расчетный счет ИП или юрлица.

Плюсы:

- за счет прямого взаимодействия комиссия за каждый платеж будет невысокой: в среднем от 1,5% от суммы;

- при высоких оборотах бизнеса возможен индивидуальный расчет комиссии.

Минусы:

- клиенты ограничены только одним способом оплаты;

- строгие проверки бизнеса и сайта перед подключением;

- обработка платежа официально занимает 1-3 рабочих дня, слишком долго в современных условиях;

- банк откажется предоставлять эквайринг для высокорискового бизнеса (сайтов знакомств, магазинов с элитными дорогостоящими товарами, сервисов бронирования гостиниц и многого другого).

Платежный шлюз

Это сервис-посредник. По сути, это «мост» между сайтом ИП или юрлица и платежным сервисом. С помощью шлюза можно подключить несколько платежных посредников: тот же банк для эквайринга, операторов электронных денег для приема оплат е-кошельками и т.п. Сам шлюз обеспечивает только передачу данных о транзакции. Он не взаимодействует с деньгами.

Плюсы:

- несколько вариантов оплат на сайте, охват большой целевой аудитории;

- защита от обрывов связи – если один из подключенных эквайеров недоступен, оплату обработает другой, и клиент этого даже не заметит;

- высокая безопасность платежных данных за счет современных методов шифрования.

Минусы:

- нужно заключать отдельные договоры с каждым банком и оператором электронных денег;

- продавец в итоге платит комиссию шлюзу и эквайеру (оператору).

Платежная система

Это вариант приема платежей на сайте напрямую через оператора электронных денег. Яндекс.Деньги, Paypal и прочие подобные компании предоставляют свои инструменты для установки на сайты. Через них клиенты могут оплачивать услуги и товары, пользуясь привычным интерфейсом.

Плюсы:

- охват владельцев электронных кошельков;

- минимальная комиссия за счет прямой оплаты;

- прием оплат от иностранцев.

Минусы:

- с каждым оператором нужно заключать отдельный договор;

- нужно, чтобы сайт строго соответствовал требованиям операторов;

- могут возникать сложности при интеграции разных платежных инструментов на сайт.

Агрегатор

Это уже упомянутая выше система, которая снимает с бизнеса много «головной боли». Они сами договорились с десятками эквайеров и операторов. Они предоставляют универсальный инструмент: установив его, бизнес может открыть для клиентов разнообразие вариантов оплаты.

Плюсы:

- десятки вариантов оплаты и валют (можно даже настроить прием криптовалюты);

- работают с высокорисковым бизнесом;

- отсутствие строгих требований и проверок перед подключением;

- фиксированная комиссия за каждую операцию.

Минусы:

- самая высокая комиссия за каждый платеж (4% и выше);

- у некоторых агрегаторов — ограничения на вывод средств с мерчант-счета (по дням, по суммам и т.п.);

- возможны дополнительные комиссии (за валютный обмен, за вывод средств).

Что выбрать?

Несколько простых рекомендаций для бизнеса по выбору платежного посредника.

Маленькая сноска: эти советы будут иметь ценность, когда вы изучите целевую аудиторию и узнаете ее предпочтения.

Если:

- клиенты преимущественно платят картами — однозначно стоит выбрать банковский эквайринг как самый выгодный вариант;

- продажи идут активно и массово — лучше подключить шлюз, чтобы исключить сбои и снизить риски;

- весомая часть клиентов являются владельцами электронных кошельков конкретного оператора – можно подключить официальную платежную форму;

- платежные предпочтения покупателей дифференцированы, и нет возможности выбрать один вариант оплаты — лучше подключить агрегатор.

Вместо заключения

Наличие официального статуса — будь то самозанятое лицо, предприниматель или ООО — дает право принимать оплаты онлайн на банковскую карту или счет. Рынок предлагает достаточное количество способов: от прямого взаимодействия с банком до сервисов-посредников. Выбирая подходящий вариант, стоит учитывать обороты, особенности бизнеса, тарифы и условия. И стоит отказаться от нелегальных или условно-легальных операций, ведь это чревато последствиями.

Комментарии

Все эти мутки с платежными системами рухнули как хрустальный замок.

А сбер и его карты остались. Смысл перекладывать 100 рублей на яндЫкс мани или киви, чтобы потом заплатить тот же платеж с комиссией?