В CODDY мы используем всё: ЮKassa, Т-Банк (Тинькофф), СБП, рассрочки через «Долями» и «Сплит». Не потому что любим сложности – просто разные клиенты платят по-разному, и каждый способ имеет свои особенности.

В этой статье – конкретные цифры, реальные подводные камни и рекомендации для образовательного бизнеса.

Почему образованию нужны разные способы оплаты

Специфика детского образования:

- Высокий средний чек. Курс программирования стоит 15-50 тысяч рублей. Не каждая семья готова заплатить сразу.

- Длинный цикл оплаты. Абонементы на месяц, полугодие, год. Нужны рекуррентные платежи.

- Родители платят за детей. Часто с рабочего компьютера, иногда с телефона в метро, иногда наличными в офисе.

- Сезонность. Летом продажи падают, осенью – пик. Рассрочка помогает сгладить.

Поэтому мы не можем ограничиться одним способом – и вы, скорее всего, тоже.

ЮKassa: универсальный комбайн

Что это

Платёжный агрегатор из экосистемы Сбера. Принимает карты, кошельки, СБП, SberPay и кучу других способов. Работает с ИП, ООО и самозанятыми.

Тарифы 2025-2026

Базовый тариф (оборот до 3 млн ₽/мес):

- Карты (Visa, Mastercard, МИР): 3,5%

- SberPay: 3,5%

- Кошелёк ЮMoney: 3,5%

- СБП: 0,4% или 0,7% (зависит от категории бизнеса)

Премиум-тариф (оборот от 3 млн ₽/мес):

- Карты: от 2,8%

- Условия обсуждаются индивидуально

Индивидуальный тариф (оборот от 5 млн ₽/мес):

-

Ставки ещё ниже, нужно договариваться

Дополнительные расходы:

- Чеки от ЮKassa (если нет своей онлайн-кассы): 0,8-1,5% за чек

- Фискализация через СБП: 1,5% за чек

Что хорошо

- Много способов оплаты в одном месте. Подключаете один раз – получаете карты, СБП, кошельки, рассрочку.

- Готовые интеграции. Модули для всех популярных CMS, API для кастомных решений.

- Понятный личный кабинет. Отчёты, аналитика, возвраты – всё в одном месте.

- Работает с самозанятыми. Если у вас репетиторы на НПД – можно подключить.

- Поддержка 24/7. Реально отвечают, не только в рабочее время.

Подводные камни

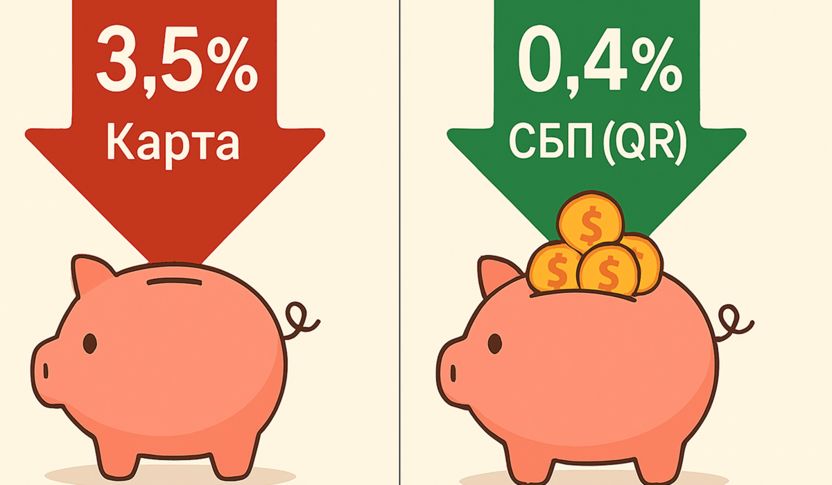

1. Комиссия 3,5% – это много.

При обороте 1 млн ₽/мес. вы платите 35 000 ₽ только за эквайринг. За год – 420 000 ₽. На эти деньги можно нанять сотрудника.

2. Чеки от ЮKassa – дополнительные расходы.

Если у вас нет своей онлайн-кассы, ЮKassa предлагает услугу фискализации. Звучит удобно, но это +0,8-1,5% сверху. Итого комиссия может достигать 5%.

3. Вывод средств – не мгновенный.

Деньги поступают на расчётный счёт на следующий рабочий день. Если нужно быстрее – СБП в помощь.

4. Рассрочка от ЮKassa – отдельная история.

Подключается отдельно, комиссия выше стандартной. Одобрения не всегда высокие.

Для кого подходит

Универсальное решение для старта. Если вы только запускаетесь и не хотите разбираться в десяти системах – начните с ЮKassa. Потом оптимизируете.

Т-Банк (Тинькофф): для тех, кто считает деньги

Что это

Интернет-эквайринг от Т-Банка. Нужен расчётный счёт в банке (или можно получать деньги на счёт в другом банке, но условия хуже).

Тарифы 2025-2026

Интернет-эквайринг:

- Комиссия: индивидуально, зависит от оборота и категории

- Ориентир: от 1,5% до 2,5%

- Абонентская плата: нет

- Комиссия за неуспешную оплату: 1 ₽

Торговый эквайринг (терминалы):

- Комиссия: от 1,2%

- Оборудование: бесплатно

- Есть пакетные тарифы и процентные

Оплата по QR-коду (СБП):

- Комиссия: 0,4% или 0,7%

- Зачисление: мгновенно

Что хорошо

- Комиссия ниже, чем у ЮKassa. Особенно если у вас счёт в Т-Банке.

- Мгновенные выплаты по СБП. Деньги на счёте сразу, не на следующий день.

- Хороший личный кабинет. Аналитика, отчёты, интеграции.

- Связка с «Долями». Рассрочка подключается легко.

- Техподдержка. Персональный менеджер для бизнеса.

Подводные камни

1. Нужен счёт в Т-Банке

Формально можно получать деньги на любой счёт. Но условия лучше, если РКО в Т-Банке. Если вы уже где-то обслуживаетесь – придётся либо переходить, либо мириться с менее выгодными условиями.

2. Комиссия за неуспешную оплату

1 рубль за каждую неудачную попытку. Звучит мелочью, но если у вас много отказов (карта без денег, лимит превышен) – набегает.

3. Индивидуальные тарифы = непрозрачность

Точную комиссию узнаете только после заявки. Может быть 1,5%, а может быть 2,5%. Зависит от «звёзд».

4. Для офлайн-точек – минимальный платёж.

На торговом эквайринге есть минимальная комиссия за терминал. Если оборот маленький – заплатите больше в процентах.

Для кого подходит

Если у вас уже есть счёт в Т-Банке или вы готовы открыть – это выгоднее ЮKassa. Особенно при оборотах от 500 тыс. ₽/мес.

СБП: как снизить комиссию в 5-10 раз

Что это

Система быстрых платежей от Центробанка. Клиент сканирует QR-код или переходит по ссылке – деньги списываются напрямую со счёта, без карты.

Тарифы 2025-2026

Комиссия устанавливается Банком России и одинакова для всех банков:

| Категория бизнеса | Комиссия | Максимум за операцию |

| ЖКХ | 0,2% | 10 ₽ |

| Социально значимые товары | 0,4% | 1 500 ₽ |

| Образование | 0,4% | 1 500 ₽ |

| Остальные | 0,7% | 1 500 ₽ |

Образовательные услуги попадают в льготную категорию – 0,4%!

Это в 8-9 раз дешевле, чем карточный эквайринг.

Что хорошо

- Самая низкая комиссия на рынке. 0,4% для образования – это подарок.

- Мгновенное зачисление. Деньги на счёте сразу, не на следующий день.

- Не нужен терминал. QR-код можно показать на экране, распечатать, отправить ссылкой.

- Работает везде. У 90% россиян банк поддерживает СБП.

- Возвраты без комиссии. Если нужно вернуть деньги – не платите за это.

Подводные камни

1. Клиент должен сам выбрать СБП

Если на сайте по умолчанию стоит оплата картой – клиент заплатит картой. Нужно явно предлагать СБП и объяснять, что это удобно.

2. Лимит 1 млн ₽ за операцию

Для большинства образовательных услуг – не проблема. Но если продаёте годовые программы за 1,5 млн. – придётся разбивать платёж.

3. Не все клиенты понимают, что это

Особенно старшее поколение. «Что такое QR-код? Куда нажимать?» Нужно обучать или помогать.

4. Интеграция чуть сложнее

Подключить СБП на сайт – отдельная задача. Не все платформы поддерживают из коробки.

Как внедрить

- Подключите СБП в своём банке. Обычно бесплатно, занимает 1-3 дня.

- Интегрируйте на сайт. Через ЮKassa, Т-Банк или напрямую через банк.

- Разместите QR-код в офисе. Статический QR – бесплатно, клиент сам вводит сумму.

- Обучите администраторов. Они должны предлагать СБП и помогать клиентам.

Реальная экономия

При обороте 1 млн ₽/мес:

- Эквайринг 3,5%: 35 000 ₽

- СБП 0,4%: 4 000 ₽

- Экономия: 31 000 ₽/мес = 372 000 ₽/год

Если хотя бы 30% клиентов переведёте на СБП – уже заметная экономия.

Рассрочки: «Долями», «Сплит» и другие

Зачем нужны

Курс программирования стоит 40 000 ₽. Родитель хочет записать ребёнка, но «сейчас не могу, зарплата через неделю». Рассрочка решает проблему: клиент платит сегодня первую часть, остальное – потом. Вы получаете всю сумму сразу.

BNPL-сервисы в России

«Долями» (Т-Банк):

- Оплата делится на 4 части каждые 2 недели

- Или рассрочка на 3, 6, 10 месяцев («Долями Плюс»)

- Комиссия для бизнеса: от 4,9%

- Для образования – индивидуальные условия

«Яндекс Сплит»:

- Базовый Сплит: 4 платежа за 2 месяца (без комиссии для покупателя)

- Супер Сплит: до 24 месяцев (это уже кредит от Яндекс Банка)

- Комиссия для бизнеса: 5% (до конца 2025 – акция 0% для Яндекс Пэй)

«Подели» (Альфа-Банк), «Мокка» и другие:

- Работают по похожей схеме

- Комиссии сопоставимы: 4-6%

Что хорошо

- Повышает конверсию. Клиент, который «подумает», может купить сразу.

- Увеличивает средний чек. С рассрочкой легче продать годовой курс вместо месячного.

- Вы получаете деньги сразу. Банк берёт риски на себя.

- Не нужно самим заниматься рассрочками. Никаких договоров, напоминаний, взысканий.

Подводные камни

1. Комиссия 5% – это очень дорого

Это не 5% годовых, это 5% с каждой продажи. При марже 30% вы отдаёте шестую часть прибыли.

Математика:

- Курс стоит 40 000 ₽

- Комиссия рассрочки: 2 000 ₽

- Если маржа 30% (12 000 ₽), то рассрочка съедает 17% прибыли

2. Низкий процент одобрения

Не всем клиентам одобряют рассрочку. Если у человека плохая кредитная история или маленький лимит – отказ. Вы потеряли клиента, который был готов платить.

3. С 2026 года – данные в кредитную историю

Новый закон обязывает BNPL-сервисы передавать данные о покупках свыше 50 000 ₽ в бюро кредитных историй. Часть клиентов откажется от рассрочки, чтобы не «портить историю».

4. Сложная интеграция

Каждый сервис требует отдельной интеграции. Если хотите предложить и «Долями», и «Сплит» – это две разные интеграции.

Когда использовать

- Высокий чек (от 30 000 ₽). На мелких покупках рассрочка не нужна.

- Длинные программы. Годовой курс, интенсив, лагерь.

- Сезонные пики. Сентябрь-октябрь, когда все записываются.

Альтернатива: своя рассрочка

Можно не платить 5% банку, а сделать рассрочку самостоятельно:

- Разбиваете платёж на части (например, 50% сейчас, 50% через месяц)

- Берёте рекуррентные платежи через ЮKassa или Т-Банк

- Если клиент не платит – блокируете доступ к занятиям

Минусы: больше работы, риски неплатежей.

Плюсы: экономите 3-4% комиссии.

Сравнительная таблица

| Параметр | ЮKassa | Т-Банк | СБП | Рассрочки |

| Комиссия | 2,8-3,5% | 1,5-2,5% | 0,4-0,7% | 4,9-5% |

| Зачисление | След. день | След. день | Мгновенно | 1-2 дня |

| Интеграция | Простая | Средняя | Средняя | Сложная |

| Возвраты | Платные | Бесплатно | Бесплатно | Сложно |

| Рекуррентные платежи | Да | Да | Нет | Нет |

| Работа с самозанятыми | Да | Нет | Через банк | Нет |

Практические рекомендации

Для старта (оборот до 300 тыс. ₽/мес)

- Подключите ЮKassa – универсальное решение, быстрый старт

- Включите СБП в ЮKassa – будет опция для экономных клиентов

- Рассрочки не нужны – при малых оборотах не окупят интеграцию

Примерные расходы: 3-3,5% от оборота = 9-10,5 тыс. ₽/мес.

Для роста (300 тыс. – 1 млн ₽/мес)

- Откройте счёт в Т-Банке – комиссия ниже

- Активно продвигайте СБП – поставьте QR-коды в офисах, предлагайте при записи

- Подключите «Долями» – для курсов от 30 тыс. ₽

- Настройте рекуррентные платежи – для абонементов

Целевое распределение:

- 40% платежей через СБП (комиссия 0,4%)

- 40% через карты (комиссия 2%)

- 20% через рассрочки (комиссия 5%)

- Средневзвешенная комиссия: ~1,8%

Для масштаба (от 1 млн ₽/мес)

- Договоритесь об индивидуальных тарифах – при таких оборотах можно торговаться

- Внедрите свою рассрочку – сэкономите на комиссии

- Автоматизируйте напоминания об оплате – снизите просрочки

- Анализируйте конверсию по способам оплаты – оптимизируйте

Наш опыт: что сработало

Что используем в CODDY:

- ЮKassa – основной агрегатор для онлайн-платежей

- СБП – активно продвигаем, доля растёт

- «Долями» и «Сплит» – для дорогих программ и интенсивов

- Рекуррентные платежи – для абонементов

Что помогло снизить расходы:

- Обучили администраторов предлагать СБП: «Вам удобнее картой или по QR-коду? По QR-коду – быстрее и без комиссии для вас»

- Добавили скидку 3% при оплате через СБП (всё равно экономим)

- Сделали рассрочку только на курсы от 25 000 ₽

- Настроили автоматические напоминания об оплате – снизили просрочки на 40%

Текущее распределение:

- СБП: ~35% платежей

- Карты: ~50%

- Рассрочки: ~15%

Средняя комиссия по всем платежам: ~2,1%

Чего не хватает рынку

- Единый стандарт рассрочки для образования. Сейчас каждый банк предлагает своё, интегрировать всех – кошмар.

- Нормальные рекуррентные платежи через СБП. Технически возможно, но реализация хромает.

- Прозрачное ценообразование. «Индивидуальные условия» = непонятно, сколько заплатишь, пока не подключишься.

- Интеграция с CRM для образования. Hollihop, Альфа CRM плохо дружат с платёжками. Приходится костылить.

Итого

Главное правило: не бывает одного идеального решения. Комбинируйте:

- СБП – для максимальной экономии (особенно образованию с комиссией 0,4%)

- Карты – для удобства клиентов, которые не хотят разбираться

- Рассрочки – для дорогих продуктов и увеличения конверсии

Считайте реальную стоимость каждого канала. При обороте 1 млн ₽/мес. разница между 3,5% и 1,5% – это 240 000 ₽/год. На эти деньги можно нанять маркетолога, который приведёт ещё больше клиентов.

Если у вас есть вопросы по конкретным интеграциям или опыт с другими платёжными системами – пишите в комментариях.

Комментарии