Электронные платежные системы (ЭПС) позволяют совершать покупки, а также продавать товары и производить оплату различных услуг через интернет. Деятельность этих организаций в нашей стране регулируется законодательством РФ, в частности законом «О национальной платежной системе». Электронным кошельком пользоваться во многих случаях значительно удобнее и безопаснее, чем бумажными купюрами, поэтому электронные платежные системы становятся все более популярными. В этой статье поговорим о том, что такое ЭПС и какими преимуществами они обладают, а также рассмотрим особенности нескольких популярных в России электронных платежных систем.

Что такое электронная платежная система?

Чаще всего ЭПС, представляющие собой комплекс оборудования, программного обеспечения и информационных сетей, используются в интернет-магазинах. Благодаря этим сервисам покупатель может практически моментально совершить оплату прямо из дома. Кроме того, с помощью электронных платежных систем можно:

- производить оплату различных коммунальных услуг, платить за мобильную связь, телевидение и т.п.;

- выводить деньги на банковские карты и счета;

- совершать обмен валюты;

- переводить средства другим лицам на любые расстояния.

Список неполный, так как функционал ЭПС постоянно растет.

Для проведения расчетов в таких системах применяются электронные деньги — виртуальная валюта, выпущенная и гарантированная ЭПС. Онлайн-валюта выпускается исключительно в электронной форме, но при этом обеспечивается реальными деньгами. Цифровой наличностью можно пользоваться не только внутри системы, но и совершать расчеты с внешними контрагентами.

Хранятся виртуальные денежные средства на электронных носителях в специальных электронных кошельках, которые представляют собой счет пользователя в системе. Расчет электронными деньгами происходит по следующей схеме:

- Владелец электронного кошелька переводит на счет электронной платежной системы реальные деньги. Сделать это можно посредством перевода с банковской карты или внесением нужной суммы через электронный терминал. При этом его виртуальный счет пополняется цифровой валютой, конвертированной по внутреннему курсу, за вычетом определенного ЭПС процента комиссии.

- Далее держатель счета производит нужную транзакцию, например, платит за товары или услуги.

- После чего контрагент получает виртуальные деньги.

- Затем ЭПС забирает свою внутреннюю валюту и отдает организации, на счет которой поступили средства от покупки, реальные деньги, которые продавец может вывести на свой банковский счет.

Преимущества электронной системы платежей

Выгода электронных сделок очевидна: магазинам не нужно тратиться на инкассацию и заботиться о хранении наличности, а пользователь получает от таких платежей целый ряд преимуществ:

- оплату можно провести из дома или любого другого места, где доступен интернет;

- практически все электронные платежные системы обеспечивают надежную защиту информации и сохранность денежных средств;

- цифровые деньги не имеют срока действия и не могут сгореть;

- электронный кошелек можно создать бесплатно, плата за его обслуживание в дальнейшем не взимается;

- ЭПС обеспечивают высокую скорость транзакций — многие платежи и переводы производятся практически мгновенно;

- все сделки в электронной платежной системе фиксируются, и вы всегда можете посмотреть историю всех платежей.

Следует учесть, что при регистрации в ЭПС, если вы хотите пользоваться всеми возможностями электронного кошелька, необходимо обязательное подтверждение личности — придется предоставить сервису персональные данные и запрашиваемые документы. Также могут возникнуть сложности с восстановлением доступа к сервису в случае утраты пароля — для возобновления работы понадобится предоставить множество сведений для подтверждения вашей личности.

К минусам ЭПС можно отнести то, что, хоть и число организаций, принимающих электронные деньги, постоянно увеличивается, еще встречаются компании, не работающие с виртуальной валютой. Недостатком также можно считать комиссии, взимаемые ЭПС: если сумма платежа достаточно крупная, эти обязательные платы могут быть существенны. Однако такие плюсы, как быстродействие, простота использования и обширный функционал перевешивают некоторые неудобства.

Самые популярные платежные системы в России

Пользователи могут производить электронные расчеты с различными коммерческими сайтами, например, интернет-магазинами как напрямую через электронную платежную систему (в этом случае покупатель и продавец должны иметь электронные кошельки в одной ЭПС, иначе комиссия за такую операцию будет очень высокой), так и через платежный агрегатор.

Агрегатор платежей представляет собой универсальное решение — платежный сервис, который поддерживает множество разных операторов. Владелец интернет-магазина, заключив договор с таким сервисом, может подключить на своем сайте сразу несколько способов оплаты: банковские карты, виртуальные деньги, наличные при оплате заказа курьеру либо в пункте выдачи, оплата покупки со счета мобильного телефона, а также с помощью банковского перевода и т.д.

На российском рынке работают немало ЭПС и агрегаторов платежей. Все они отличаются функционалом, размером комиссий, специализацией и другими особенностями. Рассмотрим наиболее удобные из них.

Яндекс.Касса

Платежный агрегатор Яндекс.Касса работает с 2013 года и на сегодняшний день является в Рунете наиболее популярным платежным решением — эту ЭПС используют более 120 тысяч магазинов. Сервис подходит как крупным торговым площадкам, так и маленьким интернет-магазинам.

Подключить Яндекс.Кассу могут юридические лица, в том числе нерезиденты, а также индивидуальные предприниматели. Физическое лицо не имеет возможности подключить данный сервис, но может воспользоваться иными инструментами Яндекс.Денег, предназначенными для сбора средств, например, специальными формами или кнопками, при этом электронные денежные средства будут зачислены на Яндекс.Кошелек.

Для небольших компаний — юрлиц и ИП — предлагается сервис «Платежка», который позволяет быстро установить на сайт платежную форму. Для подключения этой электронной услуги не требуются документы, средства будут поступать на банковский счет компании.

Для подключения электронной Яндекс.Кассы необходим аккаунт в Яндексе. Из документов в большинстве случаев понадобится только паспорт директора компании, но для некоторых видов деятельности может также потребоваться лицензия. Документы подаются через личный кабинет.

Яндекс.Касса предлагает 20 вариантов оплаты и выгодные тарифы. Абонентская плата отсутствует. Деньги от покупателей зачисляются на счет вашей компании максимально быстро — на следующий день.

Комиссия, которая удерживается с владельца магазина, зависит от оборота компании и способа оплаты. К примеру, при обороте магазина до 1 млн руб./мес. при оплате банковскими картами Visa, Mastercard, Мир и т.п. комиссия будет составлять 3,5%, а если оборот компании более 1 млн руб./мес. — 2,8%. Комиссия взимается только за успешные платежи. Для компаний, чей оборот превышает 5 млн руб./мес., предлагаются индивидуальные условия.

Яндекс.Кассу можно легко установить на сайт, не прибегая к сложной интеграции, благодаря удобному API и готовым модулям, предназначенным для использования во многих известных CMS (1C-Битрикс, WordPress и другими). Постоянные покупатели могут привязать карту к магазину и платить за купленные товары буквально в один клик.

Яндекс.Касса обеспечивает высокий уровень безопасности за счет использования для обмена данными только защищенных соединений. Для всех, кто подключил Кассу, бесплатно работает инструмент для защиты бизнеса от мошенников — антифрод-сервис Яндекс.Кассы, который проверяет все поступающие платежи.

Также преимуществом данной ЭПС является возможность с помощью универсального модуля произвести интеграцию сайта с такими популярными сервисами «Яндекса», как Яндекс.Метрика и Яндекс.Маркет. Кроме того, Касса работает с мобильными приложениями и позволяет производить массовые выплаты и автоматические платежи.

WebMoney

Международная система платежей WebMoney Transfer ведет свою историю с 1998 года, ее штаб-квартира находится в Москве. На сегодняшний день через эту ЭПС производится около трети электронных расчетов в РФ, а число пользователей превысило 40 млн человек по всему миру. Пользователи могут получать и отправлять деньги, совершать покупки, обменивать валюты и многое другое.

Расчеты внутри данной системы происходят при помощи специальных единиц — «титульных знаков», которые являются эквивалентом валют разных стран: WMP – российский рубль, WME – евро, WMZ – доллар и т.д.

Для регистрации необходимо создать учетную запись и заполнить форму регистрации. Для подтверждения всех финансовых операций нужно ввести и подтвердить номер мобильного телефона. После завершения регистрации каждый пользователь получает уникальный двенадцатизначный WMID, который служит для идентификации.

Также все пользователи получают аттестаты, от уровня которых зависит, какие возможности ЭПС будут доступны конкретному пользователю. Например, чтобы получить формальный аттестат нужно просто указать паспортные данные, а для получения персонального аттестата (услуга является платной) придется посетить офис центра аттестации компании, встретиться лично с одним из агентов ВебМани или пройти видеоинтервью. После такого подтверждения личности пользователю будут доступны все функции системы.

При совершении каждого платежа система удерживает комиссию в размере 0,8% от суммы. Однако при совершении транзакций между однотипными кошельками, имеющими один WM-идентификатор, а также при переводах средств между участниками с аттестатом не ниже начального, комиссия отсутствует. За операции по вводу/выводу денежных средств комиссия рассчитывается в соответствии с тарифами агентов.

Преимуществом электронной платежной системы WebMoney является ее универсальность: пользователи могут совершать переводы и платить за товары или услуги в валютах разных стран. Владелец аккаунта имеет возможность создавать любое количество кошельков в данной ЭПС в разных валютах. Все операции в системе являются мгновенными, и их нельзя отозвать. Система отличается высокой надежностью – в целях безопасного ввода/вывода виртуальных денег в системе используется автоматическая блокировка электронных кошельков пользователей.

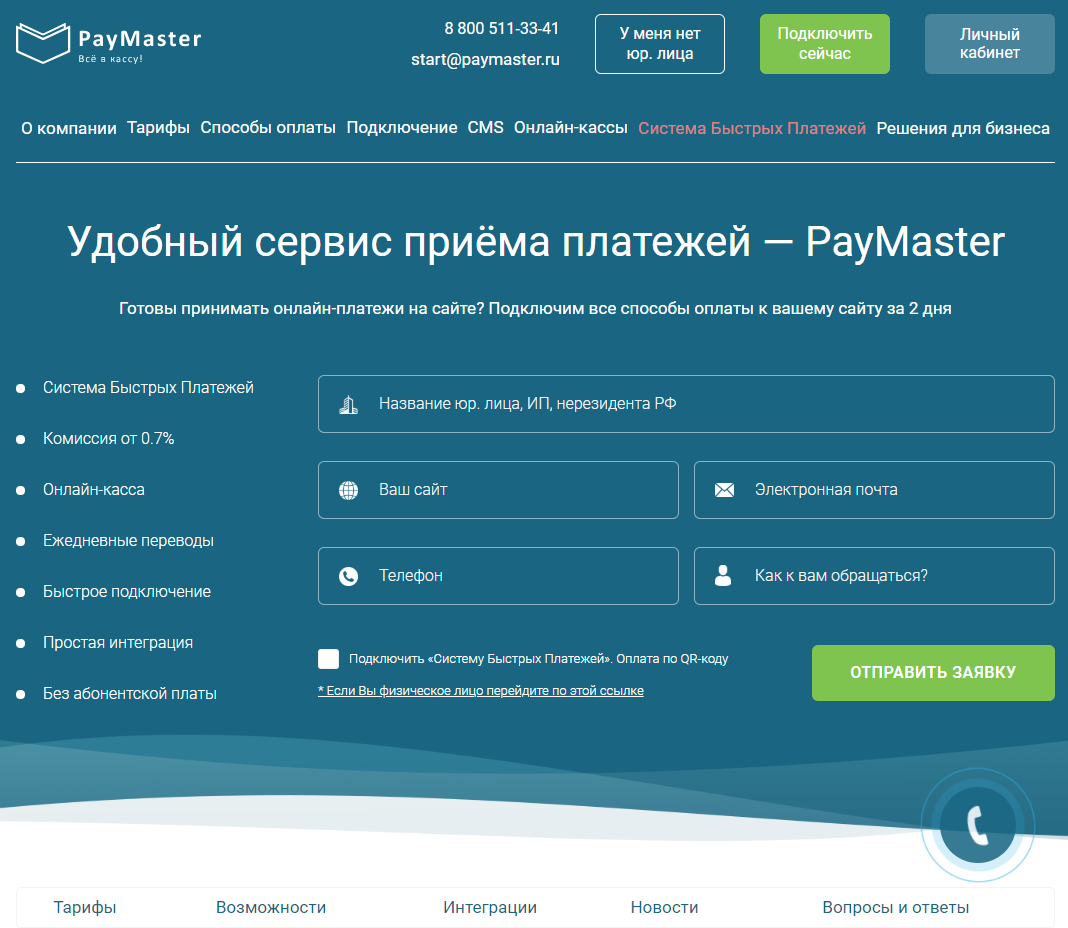

PayMaster

Платежный агрегатор PayMaster представляет собой банковский сервис для приема электронных платежей на сайтах. Сервис доступен для подключения юридическим лицам и ИП, зарегистрированным на территории РФ. Для физических лиц возможен прием платежей на банковский счет самозанятого лица или на кошелек WebMoney (физлица).

Сервис предлагает прием платежей как на сайте клиента, так и в мобильном приложении или на кассе, если речь идет о ресторанах либо магазинах. Подключение и настройка платежей производится бесплатно, также отсутствует и абонентская плата. Платежное окно можно быстро настроить в личном кабинете или воспользоваться помощью специалистов сервиса.

Пользователям доступны три тарифных плана, условия обслуживания и размер комиссии на которых зависят от месячного оборота сайта. Для интернет-магазинов с оборотом до 800 тыс. руб. предлагается тариф «Базовый» с выгодными условиями приема платежей через ЭПС WebMoney, Qiwi и Яндекс.Деньги и со счетов операторов мобильной связи. Тариф «Оптима» предназначен для компаний с оборотом 800 тыс. руб. или более, а тарифный план «Мой оборот» выгоден для магазинов с большим оборотом, так как от его величины зависит процент комиссии — чем оборот выше, тем процент меньше.

Кроме гибких тарифных планов и невысоких тарифных ставок данный агрегатор платежей может предложить клиентам большой выбор платежных систем для оплаты, рекуррентные платежи, ежедневный вывод денежных средств на расчетный счет (перевод выполняется уже на следующий банковский день), проведение наложенных платежей и легкую интеграцию платежного окна PayMaster на веб-ресурсе. К преимуществам сервиса также можно отнести максимально удобный и понятный для пользователя интерфейс личного кабинета с широкими возможностями для глубокого анализа конверсии, просмотра статистики платежей и др.

RoboKassa

Robokassa – универсальный сервис для организации приема и оформления онлайн-платежей, работающий с 2003 года. Этот инструмент может использоваться на сайте, в интернет-магазине или в социальных сетях.

Данный платежный агрегатор работает не только с юрлицами и индивидуальным предпринимателями, но и с физическими лицами, предлагая выгодные условия для каждого из потребительских сегментов.

RoboKassa предлагает около 40 вариантов приема платежей — это и банковские карты, и электронные деньги, а также интернет-банкинг. Возможна оплата через мобильных операторов, посредством терминалов или в салонах сотовой связи. Кроме того, имеются мобильные приложения для iOS и Android.

Регистрация и подключение онлайн-кассы происходит быстро — чаще всего от момента создания аккаунта до начала приема платежей проходит не больше одного рабочего дня.

Размер комиссии для каждого вида платежа зависит от тарифов, ознакомиться с которыми можно в соответствующем разделе сайта данного сервиса. Для юрлиц процент комиссии зависит от вида деятельности и объема оборота компании. Физлица имеют возможность самостоятельно выбрать, будет ли комиссия взиматься с покупателя или продавец возьмет ее на себя.

Сервис обеспечивает высокую степень безопасности платежей и предлагает своим клиентам выгодные условия и широкие возможности: подключение оплаты не только российскими, но и зарубежными банковскими картами, возможность ручного выставление счетов, а также массовые выплаты, автоплатежи и предварительная авторизация карт. Пользователь может поменять дизайн платежной страницы, подключить несколько площадок к своему личному кабинету, а собственная торговая площадка Robomarket, на которой клиент может разместить свои товары, позволяет запустить продажи даже без сайта.

Qiwi

Российский сервис Qiwi появился в 2007 году. Эта электронная платежная система функционирует в России, в странах СНГ и не только. Компания предлагает множество потребительских сервисов, таких как электронный кошелек, банк для бизнесменов, электронные платежные терминалы и т.д.

Интернет-магазинам сервис Qiwi предлагает готовое решение для приема платежей на сайте. Микрофинансовым организациям предоставляется возможность выплаты займов различными способами: на банковские карты и электронные кошельки либо наличными. Таксопаркам данная платежная система может предложить API и личный кабинет для выполнения быстрых выплат водителям при безналичной оплате за поездки. При этом денежные средства водителям поступят на электронные кошельки или банковские карты. Также данная ЭПС предлагает решения для финтех-компаний, банков, туристических организаций и т.д.

Для подключения к сервису Киви следует оформить заявку на сайте: указать ИНН компании, адрес своего сайта либо название компании, ввести номер телефона и e-mail, а затем нажать кнопку «Отправить».

ЭПС предлагает прозрачные тарифные планы. Чем выше оборот компании, тем ниже процент комиссии. При оплате с Qiwi-кошелька комиссия составляет от 3%, при переводе с банковской карты Mastercard, Visa или МИР — от 1%, при оплате с мобильного телефона взимается 3,3% комиссии, а при оплате наличными в терминалах Qiwi и салонах связи размер комиссии составляет от 2%. Для крупных компаний с оборотом более 10 млн руб. в месяц сервис Киви предоставляет индивидуальный тариф.

Вывести денежные средства можно различными способами: на счёт другого Qiwi-кошелька, на банковскую карту либо на расчетный счет. Скорость поступления денег может быть разной в зависимости от банка, а также способа перевода, и в некоторых случаях может занять до 5 банковских дней. От способа перевода зависит и размер комиссии.

Сервис предлагает ряд дополнительных возможностей, например:

- безакцептные платежи;

- ускорение оплаты на сайте за счет привязки одного из способов оплаты – в этом случае покупатель может не вводить реквизиты при следующей оплате;

- возможность проведения безопасной сделки;

- управление отчетностью в личном кабинете и многое другое.

Как выбрать электронную платежную систему

Решая вопрос, какую электронную платежную систему выбрать для своего сайта, обратите внимание на ее функциональные возможности, способы ввода и вывода денежных средств, а также размеры комиссий. На российском рынке огромное количество платежных агрегаторов, и для каждого вида бизнеса найдется подходящий платежный сервис.

Комментарии

Сбер уж сам как платежная система давно стал.

Из за таких как они у нас в стране и нет нормальных сервисов, потому что они как царь Мидас только на оборот, всего чего они касаются превращается в коричневую субстанцию с плохим ароматом.!

Не пользуйтесь услугами данного "сервиса" не когда!